KAKAKA 说: 经常听人说RRSP,今天上网向大家求教下。 什么是RRSP? 怎么买? 在哪买? 有什么作用? 点击展开...

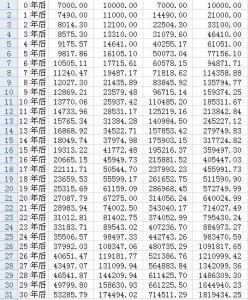

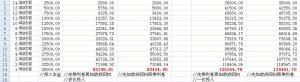

唐人Jason 说: 首先,RRSPs不是买的。 RRSPs是在加拿大税务局注册的个人退休储蓄计划,注册这个计划是每个加拿大居民的权利,这个权利原本就属于你,所以你不需要花钱“买”。 简单地讲,RRSPs是加拿大联邦政府为鼓励居民个人为自己退休做储蓄而提供的一个延税的“壳”,你原本应该缴税的收入,只要放进了这个壳里,就不用缴税了,在这个壳里的你的钱下的崽儿你也不用为它缴税,钱崽儿再下的崽儿也不用缴税,什么时候缴税呢,等你退休了从这个壳里往外拿钱的时候再缴税,你拿多少出来就算你拿钱那年多少钱的收入,按这个收入计那年的收入。 可以这样理解延税的好处:你欠政府的税就相当于政府给你的一笔无息贷款。例如,如果你今年想为退休投资7000元,假设你的边际税率是30%,那么实际你要从你的收入里拿出10000元,3000元缴了税,然后你才有7000元投资。但是如果你把这10000元放进RRSPs,你欠政府的那3000元税政府就暂时不收了,它借给你投资,而且不收利息,这样你就有了10000元为自己的退休投资。这就是说,如果你在RRSPs外投资,你的本金只有7000元;而你在RRSPs里,本金就能有10000元。 这个好处还没完呢,假设你的投资有每年10%的复利汇报,如果你在RRSPs外投资,缴完税后你的实际回报是7%;而在RRSPs里,因为不用缴税,你得到的回报就是10%。 哪位朋友给算个帐, 本金7000元,年复利7%,30年后是多少钱?53285.79 本金10000元,年复利10%,30年后是多少钱?174494.02 然后再算算,每年投资7000元,年复利7%,30年后是多少钱?714511.29 每年投资10000元,年复利10%,30年后是多少钱?1819434.25 这几个数谁先算出来Jason请喝茶。 点击展开...

唐人Jason 说: 首先,RRSPs不是买的。 RRSPs是在加拿大税务局注册的个人退休储蓄计划,注册这个计划是每个加拿大居民的权利,这个权利原本就属于你,所以你不需要花钱“买”。 简单地讲,RRSPs是加拿大联邦政府为鼓励居民个人为自己退休做储蓄而提供的一个延税的“壳”,你原本应该缴税的收入,只要放进了这个壳里,就不用缴税了,在这个壳里的你的钱下的崽儿你也不用为它缴税,钱崽儿再下的崽儿也不用缴税,什么时候缴税呢,等你退休了从这个壳里往外拿钱的时候再缴税,你拿多少出来就算你拿钱那年多少钱的收入,按这个收入计那年的收入。 可以这样理解延税的好处:你欠政府的税就相当于政府给你的一笔无息贷款。例如,如果你今年想为退休投资7000元,假设你的边际税率是30%,那么实际你要从你的收入里拿出10000元,3000元缴了税,然后你才有7000元投资。但是如果你把这10000元放进RRSPs,你欠政府的那3000元税政府就暂时不收了,它借给你投资,而且不收利息,这样你就有了10000元为自己的退休投资。这就是说,如果你在RRSPs外投资,你的本金只有7000元;而你在RRSPs里,本金就能有10000元。 这个好处还没完呢,假设你的投资有每年10%的复利汇报,如果你在RRSPs外投资,缴完税后你的实际回报是7%;而在RRSPs里,因为不用缴税,你得到的回报就是10%。 哪位朋友给算个帐,本金7000元,年复利7%,30年后是多少钱?本金10000元,年复利10%,30年后是多少钱? 然后再算算,每年投资7000元,年复利7%,30年后是多少钱?每年投资10000元,年复利10%,30年后是多少钱? 这几个数谁先算出来Jason请喝茶。 点击展开...

天行健mama 说: 不用花钱? 我怎么要出钱? 我的理解是这部分收入的税退回而已,还要等到下一年的RRSP才退. 我觉得买RRSP或者RESP不如存买房子的首期, 俺现在是想退都退不了,特别是孩子一买就买到18岁的RESP! 点击展开...

唐人Jason 说: 有劳肥蟹小弟再给算一算,算对了多请你吃顿饭或者请你吃一顿饭你可以带女朋友。 点击展开...

天行健mama 说: 年复利收益10%? 很乐观的估计哦. 点击展开...

tomgod 说: 哎,我今年9月把亏了10%的RRSP从投资换成了GIC 2年型,然后10月股市大跌,就听一片喊RRSP拦腰砍的声音。 点击展开...

boxing 说: 按年亏-10%计算,多长时间可以赔光,有劳肥蟹小弟再给算一算,算出来Jason请喝茶。 点击展开...

jurly_lz 说: 就是,如果年复利-10%呢?投资都有风险的,有可能赚,就有可能亏啊。 点击展开...

oldfatcrab 说: 点击展开...

草人 说: 请教一下RRSP是不是只适用于收入高的人,收入低的税都可以退回来,为什么还有放在RRSP里,等着多少年后再多交一次税? 点击展开...

唐人Jason 说: 用你的RRSP额度往RRSP里投资,可能给你退回来的税更多,这个账也是可以算算合适不合适的。如果收入真的低到所有的税都已经给退回来,那么也可以选择先留着RRSP额度不用,留着等过几年收入高了再用来冲减那时候的应纳税收入。 如果家里一个人收入高,一个人收入低,比如说先生收入高,太太收入低,那么可以由先生把他的RRSP额度放进太太的RRSP帐户里,这叫income split,就是利用RRSP把两个人未来的收入距离平均一下,是为了减少未来的家庭税负。 点击展开...

唐人Jason 说: 小弟真棒!想吃什么跟哥哥说一声,最多可以带2个女朋友。 点击展开...

唐人Jason 说: 如果你9月份把RRSP里的投资都换成2年期GIC是因为你预见到10月还要大跌的话,你为什么是买GIC,而不是做空呢?你看,又错过了一个发财机会,多遗憾啊! 如果RRSP被拦腰斩的是一个还有20年才退休的人,那么你应该恭喜人家呀!。 这个拦腰斩意味着今年他放进RRSP的投资的成本比去年低了50%,也就是说,同样的钱今年能买比去年多一倍的东西留给退休用。这难道不是喜事吗? 这又是一个奇怪的现象:你打算买而不是卖的东西跌价了,为什么要哭呢?应该开怀大笑呀! 点击展开...

唐人Jason 说: 早上,你和一位同住Richmond的同事同时开车出发去downtown上班,到49街前遇上堵车,堵了10分钟后,你果断地把车拐进50街停下,然后改步行往downtown走。你走到41街的时候,你的同事打电话过来告诉你49街那头还堵得死死的,暗自庆幸之余,你一边走路还一边用iphone把这个故事贴到了家园网上。 问题是,最后是抛弃汽车改步行的你,还是你那位坚持开车的同事,谁最有可能先到达downtown呢? 点击展开...

天行健mama 说: 唐人的比喻很有意思,Z一个. 顺便帮朋友问个问题, 她从01年开始给儿子买RESP(HERITAGE), 现在儿子11年纪, 突然提起对RCM感兴趣, 儿子各方面都出色, 估计还真能上,可是朋友犯愁, RCM没有学费, 还给各种补助,买的RESP企不白费,这种情况该怎么处理? HERITAGE是否照给全款? 还是累计入RRSP? 政府的规定是怎样的呢? 先谢了! 点击展开...

nicole_lee 说: [FONT=宋体]这段我没看懂,有劳[/FONT]Jason[FONT=宋体]再给细说说?[/FONT]Thanks! 点击展开...

唐人Jason 说: 如果是自管的RESP帐户,孩子没有上符合条件的大学,帐户里的钱父母可以拿回去,如果有RRSP额度也可以转进RRSP,但是要把政府的赞助金退回去,剩下的盈利部分还要交罚税。 谢谢!再问问什么是符合条件的大学? RMC不是? 点击展开...

oldfatcrab 说: 您的意思是,如果再往里面放money,只能一点一点地放,但是如果一直在里面的就可以以比较大笔的资金去乘以interest,对么? 点击展开...

天行健mama 说: RRSP和RESP还是买稳健的好,我一直买MONEY FUND和DIVIDEN, 没有什么亏损. 点击展开...

唐人Jason 说: 你抛弃的车是法拉利,你的同事原来开的是本田。这时你已经走到了40街,你为自己弃车的英明决断沾沾自喜,你甚至打电话嘲笑你的同事,告诉他他要是还坚持开车你扔下的法拉利就送给他了。谁知1分钟后,你就看见你的红色法拉利从你身边呼啸而过。此时你还会嘲笑人家吗? 点击展开...

唐人Jason 说: 如果RRSP被拦腰斩的是一个还有20年才退休的人,那么你应该恭喜人家呀!。 点击展开...

唐人Jason 说: 说的对,投资有可能赚,就有可能亏。 假设从你家到你上班的地方距离5公里,你去上班有这样几个选择:步行,骑自行车,开汽车。 当然骑自行车比步行快,开汽车比骑自行车快。但是,如果你不会骑自行车,骑上就东倒西歪要摔倒,那么骑自行车的风险对你来说就有点大,而且可能你骑自行车比步行还慢;如果你不会开汽车,那开车不仅可能比走着还慢,还有能出了车祸永远都到不了目的地,这风险就更大了。 你上班去是步行?骑自行车?还是开汽车呢? 你会因为交通工具有风险就永远步行吗? 当然你不会。 想一想挺怪呢,多数人敢于冒着生命危险驾驶交通工具,却宁肯让自己的钱步行,也不敢学着驾驭投资工具(investment vehicles)。 点击展开...

jurly_lz 说: 问题在于RRSP北拦腰斩的如果是一个马上退休的人,怎么办?只有跳楼了?毕竟谁也不能知道自己退休前的经济大环境状况。 点击展开...

jurly_lz 说: 当然不奇怪,二者发生的概率没有可比性。 点击展开...

wangning123 说: 请问专家, 那些人群最适合买RRSP? 如果在加没有工作,孩子大学毕业就离开,没有准备在加养老的,做些什么投资比较好? 点击展开...

唐人Jason 说: 理论上,只有你有RRSP额度,你就应该往RRSPs帐户里投资。RRSPs是加拿大政府留给加拿大居民很少的一点税务缝隙之一,不利用是很亏的。 像你说的情况,如果你不工作,也没有打算在加拿大生活,那么你的投资目标应该是使你从中国带来的钱尽可能多的产生收入,成长不是主要的,因为你的时间线比较短。那么你需要的是一个固定收益投资组合。 点击展开...

wangning123 说: 嗯,谢谢专家解答. 首先说RRSP,还是没弄明白, RRSP的额度是怎么规定的呢? 人人有份吗? 是否也是如同其他投资帐户,可以交给别人投资也可以自己投资管理?随时可以终止吗? 你对固定的投资组合有什么好建议吗? 经过这次金融海萧对投资更迷忙了. 点击展开...

唐人Jason 说: RRSP额度是每年挣来的收入的18%。所谓挣来的收入包括但不限于:工资,佣金,房租,离婚赡养费等。是加拿大居民就人人有份。 管理上跟非注册帐户类似,大部分人选择自管,但是自管也可以选择有顾问服务的。在额度范围内,你什么时候往里投钱都可以,手头没钱的时候可以暂时不投。帐户里的钱是你的,你随时可以拿出来,但是如果你要把钱从RRSPs帐户里拿出来,那么拿出来的钱要算你当年的应纳税收入。 如果你需要具体的投资建议,你要先让你的顾问了解你的财务目标和财务现状。 点击展开...

wangning123 说: 每年收入的18%? 如果是吃国内老本的,就只能买当年利息收入的18%了? 意义就不大了,还是更适应于本地工作的人群吧? 点击展开...

唐人Jason 说: 这个理解没错,RRSP适合工作人群。 对于收入主要来源于工薪的人来说,RRSP和TFSA是仅有的一点税务优惠政策。 如果你是带国内老本来吃的,RRSP对你没多大用,TFSA对你来说额度可能也不够大,但是因为你不是挣工资的,你可以利用的避税和延税策略反而比挣工资的要多很多。 点击展开...

wangning123 说: 谢谢JASON. TFSA应该是聊胜于无了,还是准备开一个帐户.来这里就没享受过什么福利, 有点算点吧. 另外一个贴里,您说注册帐户要收费,那么您公司那里是怎么收费的,能不能介绍一下? 不知道您说的避税和延税的策略有那些呢? 点击展开...