注册教育储蓄与一般性储蓄比较

RESP and Non-RESP Comparison

如果我们不准备给子女做注册教育储蓄,而是将来必要时从自己一般性储蓄计划的积蓄中拿钱供子女读大学,那么,一般性储蓄的结果与注册教育储蓄计划的结果最后会有什么样的差别呢?

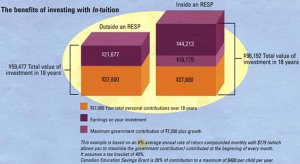

这里以零岁子女为例,假定每月储蓄供款$175、年平均回报率8%、供款人边缘税率为40%、政府补贴为每年$400,则如下图所示,18年供款本金为$37,800,一般性储蓄税后利息增长总额为$21,677,也即18年后的储蓄总值为$59,477;而注册教育储蓄计划利息因是免税增值,利息增值总额为$44,213,另加政府补贴($7200)及其利息增值,18年后的储蓄总值达$98,192。也即在这种同样的储蓄本金供款情况下,注册教育储蓄计划与一般性储蓄计划18年后的储蓄回报差达$38,715。

当然,政府允许注册教育储蓄利息及其政府补贴利息免税增值,但在取出时须按当年收入纳税。但由于政府允许算其为就读子女的收入纳税,而就读子女一是零收入或低收入,二是其学费可以免税,因此若按2-4年提取该储蓄利息时,纳税应为零或十分有限。

RESP and Non-RESP Comparison

如果我们不准备给子女做注册教育储蓄,而是将来必要时从自己一般性储蓄计划的积蓄中拿钱供子女读大学,那么,一般性储蓄的结果与注册教育储蓄计划的结果最后会有什么样的差别呢?

这里以零岁子女为例,假定每月储蓄供款$175、年平均回报率8%、供款人边缘税率为40%、政府补贴为每年$400,则如下图所示,18年供款本金为$37,800,一般性储蓄税后利息增长总额为$21,677,也即18年后的储蓄总值为$59,477;而注册教育储蓄计划利息因是免税增值,利息增值总额为$44,213,另加政府补贴($7200)及其利息增值,18年后的储蓄总值达$98,192。也即在这种同样的储蓄本金供款情况下,注册教育储蓄计划与一般性储蓄计划18年后的储蓄回报差达$38,715。

当然,政府允许注册教育储蓄利息及其政府补贴利息免税增值,但在取出时须按当年收入纳税。但由于政府允许算其为就读子女的收入纳税,而就读子女一是零收入或低收入,二是其学费可以免税,因此若按2-4年提取该储蓄利息时,纳税应为零或十分有限。

附件

-

respvsnon.jpg34.4 KB · 查看: 373

respvsnon.jpg34.4 KB · 查看: 373