回复: 给孩子准备的读书钱:RESP还是别的方式?

100% 首选RESP ,在银行里自己管理,然后买各种ETF 。有余钱再把钱存到TFSA里,也是买各种ETF。

ETF是低管理费的指数基金,也就是它的走势完全复制大盘,管理费约在0.1-0.5% 。长期来看远远比Mutual funds划算,基本上90%的Mutual funds都跑不过大盘,更不用说还每年超过2%的管理费。

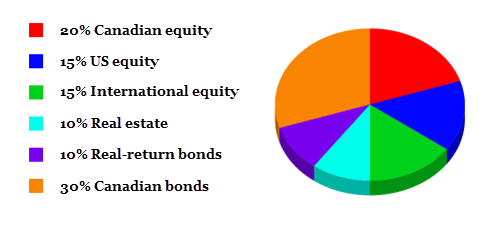

根据自己对风险的承受力,分配投资组合, 比如网上的一个比较进取的样板组合,有一半投资在股市,40%投资在国债(Bond),10%在房地产:

像图中的Canadian bonds ,Real-return bonds 可以买XBB , XRB...之一。

像图中的Real estate investment trusts ,可以买 XRE, ZRE , REI.UN...之一

像图中的Canadian equity ,可以买XIU ,XIC...之一

像图中的US equity ,可以买XSP,zdj...之一

如果你厌恶风险,就全部(100%)买国债,也就是买XBB , XRB...之一。每年约有3.3%的回报,风险基本上等于0.

100% 首选RESP ,在银行里自己管理,然后买各种ETF 。有余钱再把钱存到TFSA里,也是买各种ETF。

ETF是低管理费的指数基金,也就是它的走势完全复制大盘,管理费约在0.1-0.5% 。长期来看远远比Mutual funds划算,基本上90%的Mutual funds都跑不过大盘,更不用说还每年超过2%的管理费。

根据自己对风险的承受力,分配投资组合, 比如网上的一个比较进取的样板组合,有一半投资在股市,40%投资在国债(Bond),10%在房地产:

像图中的Canadian bonds ,Real-return bonds 可以买XBB , XRB...之一。

像图中的Real estate investment trusts ,可以买 XRE, ZRE , REI.UN...之一

像图中的Canadian equity ,可以买XIU ,XIC...之一

像图中的US equity ,可以买XSP,zdj...之一

如果你厌恶风险,就全部(100%)买国债,也就是买XBB , XRB...之一。每年约有3.3%的回报,风险基本上等于0.