楼主自己理财最好选择是买满各种注册账户(RRSP,RESP,TFSA), 然后在银行里自己管理,买各种大盘指数基金(ETF)。

使用注册账户可以有税务好处,买ETF可以免收加拿大mutual funds基金手续费年率平均约2.3%的“盘剥“。

ETF是低管理费的指数基金,也就是它的走势复制大盘或某类指数,管理费约在0.1-0.5% 。长期来看远远比Mutual funds划算,基本上90%的Mutual funds都跑不过大盘,更不用说还每年超过2%的管理费。

比如,如果你买XIU(加拿大股指),XSP(美国股指)等大盘指数,每年光分红就有2.6%和1.47%。去年大美国盘指更是大涨30%,加拿大大盘涨10%,跑赢几乎绝大部分基金。

如果害怕风险,可以买国债ETF,比如XSB, XSB等。

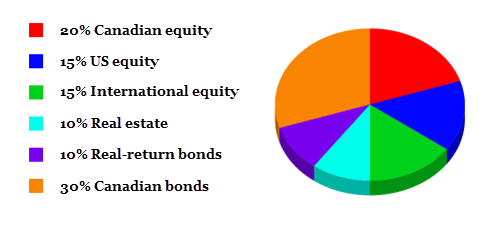

根据自己对风险的承受力,分配投资组合, 比如网上的一个比较进取的样板组合,有一半投资在股市,40%投资在国债(Bond),10%在房地产:

像图中的Canadian bonds ,Real-return bonds 可以买XBB , XRB...之一。

像图中的Real estate investment trusts ,可以买 XRE, ZRE , REI.UN...之一

像图中的Canadian equity ,可以买XIU ,XIC...之一

像图中的US equity ,可以买XSP,zdj...之一

如果你厌恶风险,就全部(100%)买国债,也就是买XBB , XRB...之一。每年约有3.3%的回报,风险基本上等于0.

XBB主要是加拿大联邦政府国债,省政府等的长期债券。过去10年(2004 -2013),在28$ - 32$之间波动。如果从32$跌倒28$,最大的资本损失为12.5%,即使是在金融危机高峰的2008年10月,也不过跌倒28$。

从理论上讲,买国债是不会亏钱的,因为你可以一直持有到国债到期,它需要归还你本金,在持有的时间段,你可以收集利息(大约为3.3%每年)。当然实践中有因为利率的涨跌会有价格波动。

从80年代以来的30年间,是国债的黄金岁月。因为整体上,过去30年,利率一直在下跌(从80年年代早期接近20%,跌倒现在0%)。利率走跌势,新发行的国债付的利息就降低,原来发行的国债因利息高,就会获得溢价。利率越跌,国债券就越涨。买国债的人享受每年固定的分红(利息) + 资本升值+几乎无风险,真的是一段神奇美好时光。

不过这段30多年的牛市或许也走到尽头。美国10年国债收益(利息)在2013年4月,美国提出可能退出量化宽松后见低,这个低部可能是数十年的大低。而国债价格也就此见顶,这个顶部可能是数十年的大顶。

美国已经维持0利率长达近6年,量化宽松也好几轮。不管量化宽松退出有多慢,但最终还是会退的。而0利率也只有一个方向,向上涨。

这就决定了加拿大长期(平均约10年)国债(XBB),如果没有新一轮大规模印钞票,长期来看去年已经见顶,现在处在一个长期跌势里面,可能会有下跌风险(尽管下跌10年的下跌空间可能也不会超过10%,但这也是很不爽的)。

所以很多人现在暂时就先去买加拿大短期国债(XSB),短期国债一般是1-5年(平均2.9年),一般认为美国在这段时间内利率不会涨到哪儿去。而且你可以稳定持有到到期,也不会亏钱。所以波动就更加小了(过去10年波动最大范围8%,过去1年波动最大范围2%)。 不过短期国债的分红就要略低一下,现在的价格约在2.66%。

XRB是发行时分红的利息和通胀挂钩的国债,这个主要是抗通胀,我不明白,它的走势请其它专家同学分析。