第四章 采取主动 (一)

采取主动,不要望天打挂。要清楚的知道自己所在的位置,别让“不期然”的事件影响甚至打碎你的梦。

如果你所服务的公司有员工退休计划的话,就从那里开始安排。

首先,你要明白你退休计划的种类,以及它的运作方式。

员工退休计划的种类

1.Defined Benefit (DB) Plans

这种计划的特点是,每个员工将其收入的一定比例投入此计划,由公司支付这个基金计划运作所需求的最低金额。这也就是说,如果这个基金回报是非常高的话,资方是有可能不用投入一分钱的。目前,大多数加国的私人养老金计划是属于这个种类,但其百分比有下降的趋势。

这种计划,保证员工在退休后得到一个特定的收入,金额的计算由各计划而有所不同。典型的计算公式是基于员工服务的年数和收入因素。好一点的计划会用员工收入最高的3~5年的平均数作为其收入因素,也有的计划是取最后几年平均数,或者员工总的平均年收入。

其计算的公式大致如下:

(2%*服务的年份)*平均年收入=每年的退休收入

如果你服务公司25年,而你的平均年收入是6万的话,你每年可以从退休计划里得到 (2%*25)*60000=50%*60000=30000。

如果这个基金的运作还是有偿付能力的话,这笔钱是得到保证的。

2.Defined Contribution (DC) Plans

这种计划的特点是,退休金不是一个保证的固定金额。资方和员工各自根据协议,投入一定的比例到计划里,这笔钱是在员工的名下的。员工可以根据自己个人的实际情况,选择计划里不同的投资方向和组合。退休后能得到的金额,就视乎各投资的表现了。也就是说,到了员工退休时,他会得到一笔资金,他有权再安排这笔资金的运用。

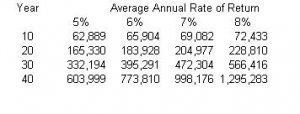

上传的第一个的图表举例说明,如果员工和资方每年投入5000块进计划的话,不同的年份和不同的回报率所得的结果。

假如说,每年5000块的投资,是占你年收入的5%,那你的年薪是100,000(当然,少数人有这么幸运)。你为公司服务30年,而你的投资计划的回报是6%(作者认为每年6%的回报是最接近现实的)。那你到退休时,能拿到的退休金总额大约是395,000。你再把这笔前投资到一个每年5%回报率的政府债卷上,那你每年能拿到的退休金收入会连20,000都不到。连你原来年薪的五分之一都没有!

当然,你可以选择高回报率的投资,但相对来说风险也随之增高。

这种计划的重要一点就在于年份,用上例同样的数据,假设你是为公司服务40年,会给你774,000的资本,5%的债卷投资回报会带给你每年38,700的收入,如果是8%的信托投资回报会给你每年61,920的收入。再加上CPP和OAS,你的小日子会过得很舒服。

3.Group RRSPs (GRSPs)

DC Plan的另一种方式就是GRSP,它比DC Plan所需要的操作费用要少,而且政府对它管理的限制也比较松

GRSP基本上和DC plan很相似,GRSP也就是很多个人的RRSP的组合在同一种计划的条款下。跟DC所不同处在于,按照现有的加国的税律,公司不可以直接存钱进入个人的RRSP,只有RRSP的持有人才有权供款。公司只能先把资方的供款转入员工的薪水里,再按时从员工的工资里取出来,放入退休计划里。

在某种程度上,GRSP比DC要灵活。比如说,如果你紧急需要一笔钱应急,你可以从你的GRSP取出(之前,你有可能需要得到你雇主的同意),DC计划是不行的。另一点是,你可以供GRSP一直到69岁,你有可能一早已经退休了。还有的就是,退休后的钱有更多的选择。当你的计划是DC种类时,你只有两种选择,LIF(Life Income Fund)或LRIF(Life Retirement Income Fund) (LRIF选择不是每个省都有的)。当你的计划是GRSP是,你可以选择开个RRIF账户,或每年取出一定的金额,或一次过全部取出。

另外,GRSP在对于赡养费等个人的支出,也有特别的计算方式,与DC计划是不同的。

4.Deferred Profit Sharing Plans (DPSPs)

DPSP计划允许员工分享公司的盈利来做为他们的退休福利,操作方法与DC计划类似,但公司只付出相当与DC计划的一半金额,员工不可以投资到计划里。

当员工退休或离职时,DPSP提供多种选择,如可以一次性提取全部金额,或选择如10年期的分期提款等。

采取主动,不要望天打挂。要清楚的知道自己所在的位置,别让“不期然”的事件影响甚至打碎你的梦。

如果你所服务的公司有员工退休计划的话,就从那里开始安排。

首先,你要明白你退休计划的种类,以及它的运作方式。

员工退休计划的种类

1.Defined Benefit (DB) Plans

这种计划的特点是,每个员工将其收入的一定比例投入此计划,由公司支付这个基金计划运作所需求的最低金额。这也就是说,如果这个基金回报是非常高的话,资方是有可能不用投入一分钱的。目前,大多数加国的私人养老金计划是属于这个种类,但其百分比有下降的趋势。

这种计划,保证员工在退休后得到一个特定的收入,金额的计算由各计划而有所不同。典型的计算公式是基于员工服务的年数和收入因素。好一点的计划会用员工收入最高的3~5年的平均数作为其收入因素,也有的计划是取最后几年平均数,或者员工总的平均年收入。

其计算的公式大致如下:

(2%*服务的年份)*平均年收入=每年的退休收入

如果你服务公司25年,而你的平均年收入是6万的话,你每年可以从退休计划里得到 (2%*25)*60000=50%*60000=30000。

如果这个基金的运作还是有偿付能力的话,这笔钱是得到保证的。

2.Defined Contribution (DC) Plans

这种计划的特点是,退休金不是一个保证的固定金额。资方和员工各自根据协议,投入一定的比例到计划里,这笔钱是在员工的名下的。员工可以根据自己个人的实际情况,选择计划里不同的投资方向和组合。退休后能得到的金额,就视乎各投资的表现了。也就是说,到了员工退休时,他会得到一笔资金,他有权再安排这笔资金的运用。

上传的第一个的图表举例说明,如果员工和资方每年投入5000块进计划的话,不同的年份和不同的回报率所得的结果。

假如说,每年5000块的投资,是占你年收入的5%,那你的年薪是100,000(当然,少数人有这么幸运)。你为公司服务30年,而你的投资计划的回报是6%(作者认为每年6%的回报是最接近现实的)。那你到退休时,能拿到的退休金总额大约是395,000。你再把这笔前投资到一个每年5%回报率的政府债卷上,那你每年能拿到的退休金收入会连20,000都不到。连你原来年薪的五分之一都没有!

当然,你可以选择高回报率的投资,但相对来说风险也随之增高。

这种计划的重要一点就在于年份,用上例同样的数据,假设你是为公司服务40年,会给你774,000的资本,5%的债卷投资回报会带给你每年38,700的收入,如果是8%的信托投资回报会给你每年61,920的收入。再加上CPP和OAS,你的小日子会过得很舒服。

3.Group RRSPs (GRSPs)

DC Plan的另一种方式就是GRSP,它比DC Plan所需要的操作费用要少,而且政府对它管理的限制也比较松

GRSP基本上和DC plan很相似,GRSP也就是很多个人的RRSP的组合在同一种计划的条款下。跟DC所不同处在于,按照现有的加国的税律,公司不可以直接存钱进入个人的RRSP,只有RRSP的持有人才有权供款。公司只能先把资方的供款转入员工的薪水里,再按时从员工的工资里取出来,放入退休计划里。

在某种程度上,GRSP比DC要灵活。比如说,如果你紧急需要一笔钱应急,你可以从你的GRSP取出(之前,你有可能需要得到你雇主的同意),DC计划是不行的。另一点是,你可以供GRSP一直到69岁,你有可能一早已经退休了。还有的就是,退休后的钱有更多的选择。当你的计划是DC种类时,你只有两种选择,LIF(Life Income Fund)或LRIF(Life Retirement Income Fund) (LRIF选择不是每个省都有的)。当你的计划是GRSP是,你可以选择开个RRIF账户,或每年取出一定的金额,或一次过全部取出。

另外,GRSP在对于赡养费等个人的支出,也有特别的计算方式,与DC计划是不同的。

4.Deferred Profit Sharing Plans (DPSPs)

DPSP计划允许员工分享公司的盈利来做为他们的退休福利,操作方法与DC计划类似,但公司只付出相当与DC计划的一半金额,员工不可以投资到计划里。

当员工退休或离职时,DPSP提供多种选择,如可以一次性提取全部金额,或选择如10年期的分期提款等。

附件

-

table1.jpg12.2 KB · 查看: 30

table1.jpg12.2 KB · 查看: 30